| 目次 |

NISAを始めてしばらく経ったころ、ふと「このまま積立を続けたら老後はどうなるんだろう」と気になって、資産シミュレーションをやったことがあります。

その結果を見て思ったのは、「もっと稼がないといけない」ということでした。

投資を始めるまで、収入アップへの意欲はそこまで強くなかった気がしますが、シミュレーションをきっかけに考え方が変わりました。

インデックス投資の結果を決める3つの要素

インデックス投資(S&P500などに連動する投資信託への積立)で最終的にいくら増えるかは、シンプルに3つの要素で決まります。

- 利率:年平均何%で増えるか

- 年数:何年間積み立てるか

- 投資元本:毎月いくら積み立てるか

このうち、利率と年数は自分ではほとんど変えられません。

利率は過去の実績から年7%前後(インフレ調整後)を参考にするのが一般的です。相場に左右されるので、自分でコントロールするのは難しい。

ただし、毎年必ず7%増えるわけではありません。30%以上プラスになる年もあれば、−20%になる年もある。それらを長期でならした場合、平均7%が妥当という意味です。だからこそ、短期で結果を求めず長期で保有し続けることが前提になります。

年数は自分の年齢で決まります。私の場合、30年ほど運用できる計算になります。これも今から大きく増やすことはできません。

つまり、自分の意思でコントロールできるのは「投資元本(毎月いくら積み立てるか)」だけということになります。

シミュレーションをして気づいたこと

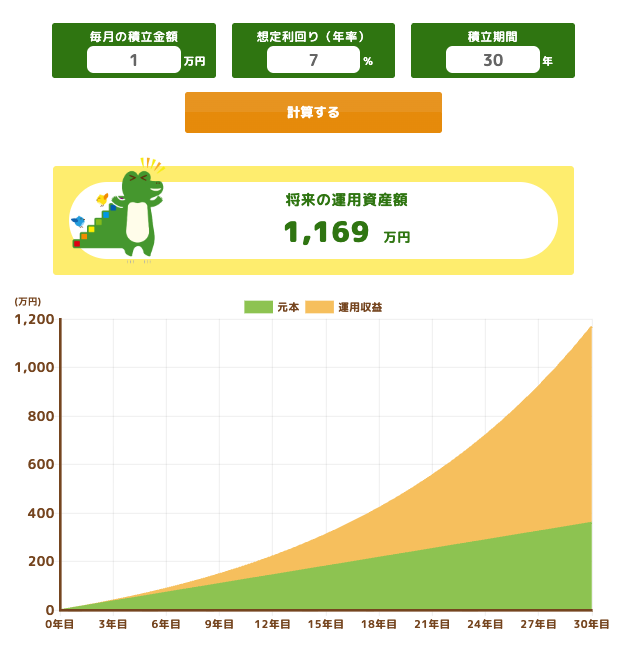

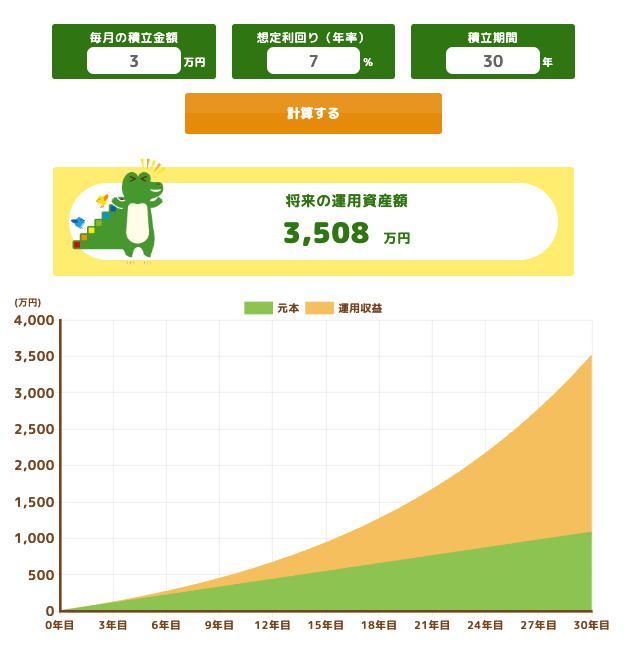

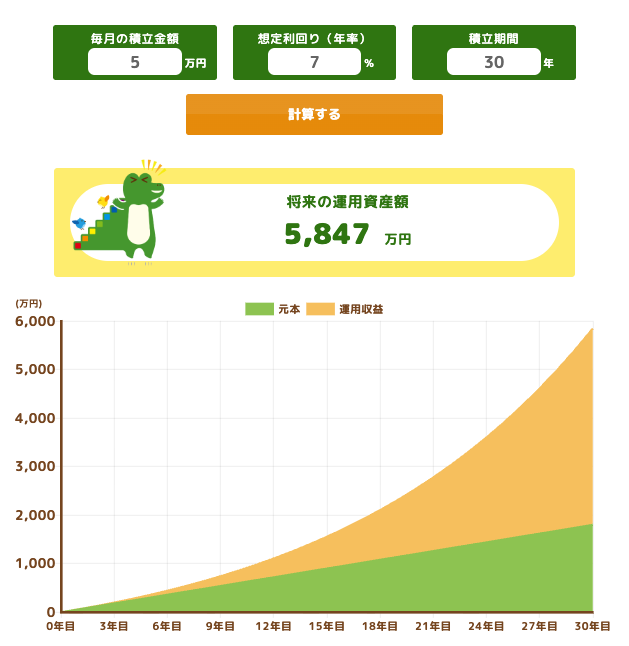

3つの要素がわかったところで、実際にシミュレーションをしてみました。条件は年利7%・運用期間30年。月々の積立額だけを変えると、30年後の資産はこれだけ変わります。

この結果を見たとき、緑色の元本よりも運用収益のほうが多くなっていること、積立額の影響がとても大きいことに驚きました。

同時に、こんな現実もあります。

① インフレを考えると、現金は目減りする

今の1,000万円と30年後の1,000万円は、価値が違います。30年後の1000万円は現在価値に直すと552万円です。

インフレが続けば現金のままでは実質的な購買力が下がっていく。貯金だけしていると気づかないうちに「損」していることになります。

※今回のシミュレーションではインフレ考慮した利率になってます。

② 老後資金に足りるには、月3万円以上の積立が必須

老後に必要な資金から逆算すると、30年の積立期間では月3万円以上積み立てないと届かないことがわかりました。

最初の積立金額は100円や1000円の少額からが良いと思いますが、慣れてきたらリスク許容度に合わせて金額を引き上げていきたいところです。

③ 自由に暮らしたい・早く目標に到達したいなら、もっと必要

ギリギリ老後を生き延びるだけでなく、ある程度自由に使えるお金を持ちたいと思うなら、積立額をさらに増やす必要があります。

現在の暮らしとのバランスもあるので人それぞれですが、最低でも手取り収入の20%はインデックス投資したほうが良さそうに思います。

節約には限度がある

積立額を増やすには、まず家計管理で投資に回せるお金を作ることが第一歩です。

実は私自身もともと浪費癖がありましたが、NISAのクレカ積立を始めたことで、給料が入る前に投資分が引き落とされる「先取り貯蓄」の状態になり、自然と使いすぎが減っていきました。

ただ、節約には限度があります。

毎月の生活費をゼロにすることはできないし、削りすぎると生活の質が下がって続かなくなる。家計管理で投資資金を生み出すのは有効ですが、増やせる額には上限があります。

シミュレーションの結果と節約の限界を突き合わせたとき、「収入を上げるしかない」という結論に自然とたどり着きました。

投資を始めてから、収入アップへの意欲が変わった

投資を始める前の自分は、収入アップに対してそこまで強い動機を持っていませんでした。「上がったらラッキー」くらいの感覚です。

でも、シミュレーションで数字を見たことで感覚が変わりました。月1万円増やせれば、30年後の資産が1,130万円増える。

それがわかると、スキルアップや自己投資が「将来の自分に直接つながる行動」として見えてくるようになりました。

「なんとなく収入を上げたい」ではなく、「いくら増やせば、将来どう変わるか」が数字で見えるようになったことが大きかったと思います。

投資は「お金を増やす手段」だと思っていましたが、それだけでなく収入を上げることへの意識を変えるきっかけにもなりました。

まとめ

- インデックス投資の結果は「利率・年数・投資元本」の3つで決まる

- 利率と年数は自分では変えにくい。コントロールできるのは投資元本だけ

- 利率7%はあくまで長期平均。良い年も悪い年もあるからこそ、長期保有が前提

- シミュレーションで数字を見ると「もっと積立額を増やしたい」→「収入を上げたい」という流れが自然に生まれる

- 節約で投資資金を作ることには限度があるため、収入アップが最終的な答えになる

- 「月1万円増やせれば30年後に1,130万円変わる」と知ると、収入アップの意識が変わる

投資を始めたばかりの方に、まずはシミュレーションをやってみることをおすすめします。

数字を見ると、なんとなく感じていたことが「自分ごと」になります。

※シミュレーション結果はあくまで試算です。実際の運用結果は市場環境によって異なります。投資判断はご自身の責任でお願いします。

参考

金融庁「資産運用シミュレーション」

【もうすぐ始まる新NISA!】老後2000万円問題も解決できる使い方とは?

【初心者向け】私が資産形成で身につけた4つのお金の知識

【NISAを活用】初心者が知っておくべき!投資でよくある5つの失敗とその対策【Agent Grow Advent Calendar 2024:21日目】

【もうすぐ始まる新NISA!】老後2000万円問題も解決できる使い方とは?【Agent Grow Advent Calendar 2023:1日目】

【資産運用の超基本!】長期投資とは?【Agent Grow Advent Calendar 2022:13日目】

【資産運用の超基本!】確定拠出年金の商品の選び方とは?【Agent Grow Advent Calendar 2022:4日目】

【改訂版】本当の自由を手に入れる お金の大学