| 目次 |

はじめに

この記事は Agent Grow Advent Calendar 2023 の記事です。

私の使い方や考え方を記載しますが、あくまで参考としてお役立てください。

さて、待望の新NISAが2024年1月から始まります!

私が一番良い証券会社と考えているSBI証券と楽天証券で、既に1月分からの積立設定ができるようになっております。

SBI証券 新NISA積立設定

楽天証券 新NISA積立予約

※SBI証券12月10日まで、楽天証券は12月28日18時までに新NISAの積立設定終わらせないと、2024年1月のつみたて投資枠の積立買付に間に合わないので注意してください。

既にSBI証券で新NISAの積立設定を完了させたので、私の使い方を書いていきたいと思います。

最低限の投資基礎知識がある前提として書いていきます。

なのでそもそも投資がわからない人や、どんな投資商品を選ぶのが最適か?などから知りたい人は、以下を見ていただいてからこの記事に戻ってきていただけると助かります。

過去にエージェントグロー全社員が関係する企業型確定拠出年金について私が書いた記事と、投資について書いた記事があるので、こちらを参考にお願いいたします。

【資産運用の超基本!】長期投資とは?【Agent Grow Advent Calendar 2022:13日目】

【資産運用の超基本!】確定拠出年金の商品の選び方とは?【Agent Grow Advent Calendar 2022:4日目】

そもそも新NISAとは?

新NISAが来年始まるということを私なりに一言で説明すると

年間360万円、生涯合計1800万円まで非課税で投資できる新NISA口座が新しく2024年から使えるようになるから、良い商品を新NISA口座で買って老後資金はこれで貯めよう!ということです。

新NISAは銀行口座のように新NISA口座が使えるようになるというだけなので、中にどんな商品を入れるかは自分で考える必要がありますね。

成人一人につき1800万円なので夫婦二人でそれぞれ使うと、世帯で生涯の非課税枠が3600万円になります。

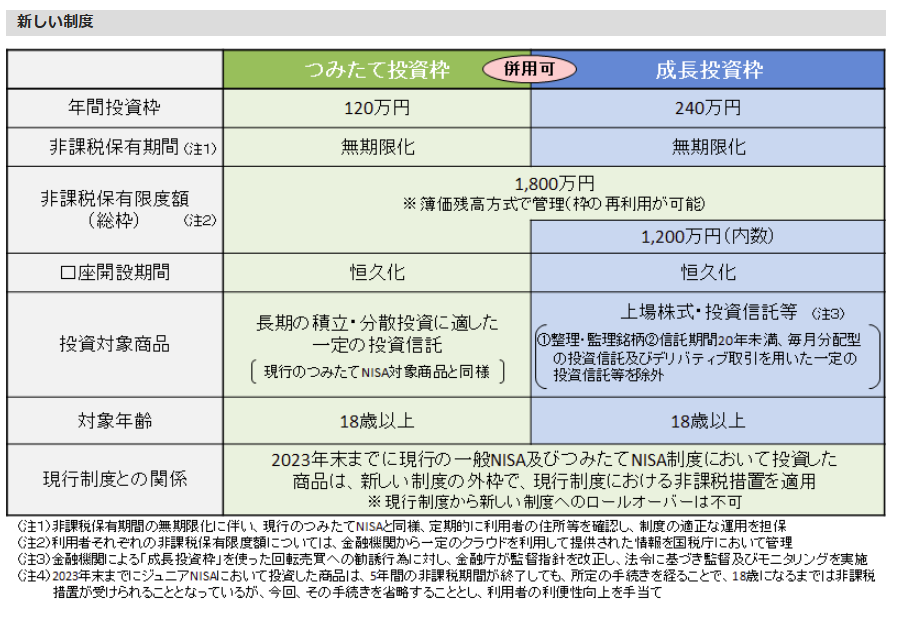

表を見てもらったほうがわかりやすいと思うので金融庁の表を持ってきました。

金融庁 新しいNISAより

つみたて投資枠は金融庁が厳選した長期投資に優れる商品の中から年間120万円、生涯で1800万円投資できます。

成長投資枠は幅広い商品の中から年間240万円、生涯で1200万円投資できます。

成長投資枠を1200万円使って、生涯1800万円にする場合はつみたて投資枠を600万円使うことになりますね。

売却時の枠の復活とは?

どちらの枠も好きなタイミングで売却して現金化でき、売却した分の枠は翌年に復活します。

枠が復活するという部分で短期投資やトレードで使えると勘違いする人がいますが、復活するのは来年なので頻繁な売買には向きません。

成長投資枠240万円でA商品を買った後ですぐにA商品を全て売却しても、年間240万円の買付上限を使い切ってしまったのでその年には成長投資枠で買付できないということですね。

短期投資はそもそも上級者向けなので初心者はやる必要ありませんし、新NISAでは損益通算ができないので短期投資をやるとしても特定口座でやったほうがいいですね。

枠は復活するので、15年以上先の教育資金を新NISAで貯めておいて、15年後に必要な分を売却して教育資金に使い、その翌年から再び新NISAを使うことはできます。

確定拠出年金と違っていつでも売却して現金化できるので使いやすいと感じる人は多そうです。

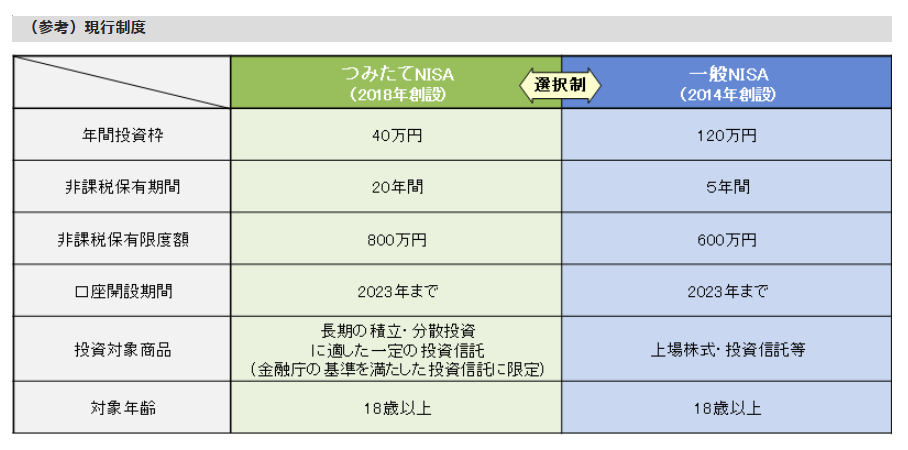

現行のつみたてNISAや一般NISAとの違いは?

つみたてNISAと一般NISAはどちらかしか使えなかったのですが、新NISAではつみたて投資枠と成長投資枠のどちらも好きなように使えます。

つみたてNISAと一般NISAは非課税期間が終了すると自動で特定口座に移されますが、新NISAでは非課税期間が生涯になりました。

こちらも金融庁の表を持ってきました。

金融庁 新しいNISAより

ちなみにつみたてNISAや一般NISAと、新NISAの非課税枠は別なので、いままでのつみたてNISAは売らずに非課税期間終了まで持っておいたほうが非課税枠が多くなります。

つみたてNISAを2023年だけやっていた人はつみたてNISA枠40万円 + 新NISA生涯非課税枠1800万円で非課税枠の合計が1840万円になるということですね。

新NISAはやったほうがよい?

金利の低い住宅ローンと奨学金以外の借金がなく、生活防衛費が生活費の3か月分~2年分あって投資する余剰資金がある人は新NISAをやったほうがよいと思います。

私は借金を返し、毎月の手取りの8割以下で暮らせるように家計改善して、残りの2割以上で生活防衛費貯めてから投資を始めました。

また、投資をする人はまず新NISAと確定拠出年金の非課税枠を使い切るのが良いと思います。

確定拠出年金と新NISAを併用すると?

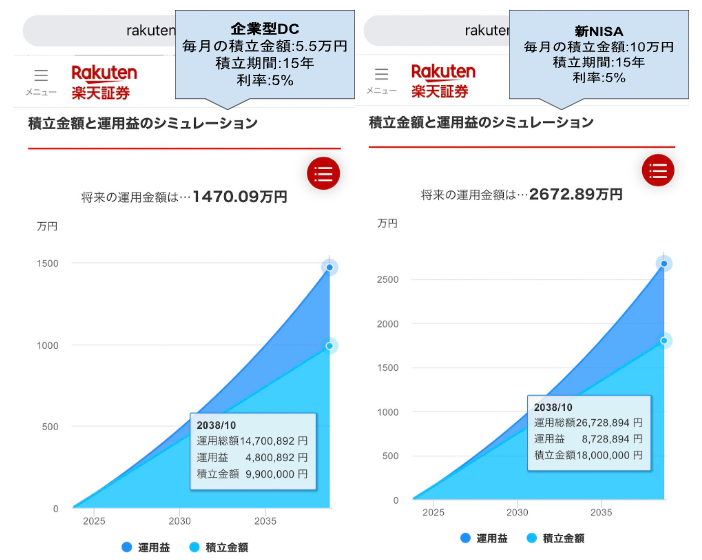

エージェントグロー社員は全員が企業型DCをやっているので、併用することが考えられますね。

企業型DCマッチング拠出込みで月5.5万円と新NISAつみたて投資枠月10万円を15年継続すると、企業型DCの元本990万円は1470万円になり、新NISAの元本1800万円は2672万円になるシミュレーション結果が出ます。

楽天かんたんシミュレーションより

国が用意したこの2つの非課税制度と年金制度があれば老後資金は問題なさそうですね。

私は老後資金が出る系の手数料の高い民間保険に一切入らずこれで備えます。

新NISAや国の社会保険があれば不要な、手数料の高い民間保険がどれかわからない人には以下が参考になると思います。

この保険、解約してもいいですか? 後田-亨(著)

貯金だけじゃダメなの?

意外かもしれませんが、投資をしないことで逆に怖いリスクが存在します。

それはインフレによる現金価値の低下です。

最近は卵などの食材だけでなく、ありとあらゆる物の値段が上がってると感じませんか?

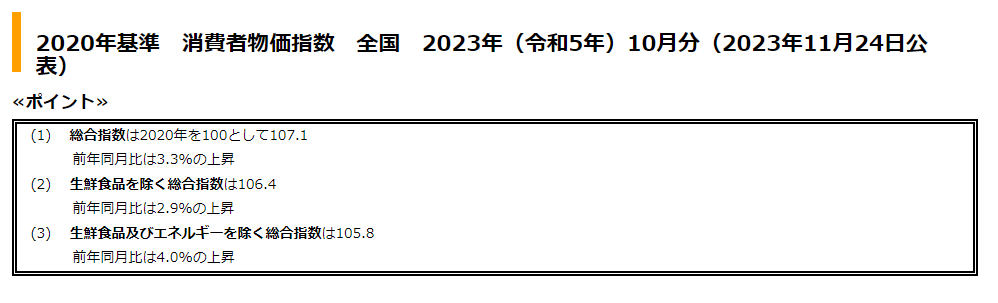

それもそのはずで、日本の最新のインフレ率(消費者物価指数)は3.3%だからです。

値動きの激しい食品とガソリン代などのエネルギーを除いたコアコアCPIが4%ということは、エネルギーは落ち着いているがあらゆるものの値段が上がっているということですね。

総務省統計局 2020年基準 消費者物価指数 全国 2023年(令和5年)10月分

インフレ率が3%上がったということは、例えば去年100万円で買えていた車は今年103万円になり、現金の数字は変わっていなくても買えるものが減り、現金の価値が減ったということです。

世界各国はインフレ率2%を目指しており、貯金で現金だけ持っていると毎年価値が減り続けて生活がどんどん苦しくなっていきます。

インフレ中に定期預金はどうなるか?

ちなみにインフレ中に定期預金だけで貯金しようとすると、悲惨なことになります。

大手銀行の定期預金(1年)の金利は年0.0020%、定期預金(10年)でも年0.2000%なので以下のようになります。

大手銀行の定期預金(1年)金利年0.0020% – インフレ率2% = 定期預金した現金の価値-1.998%

上記を実際に起こりうる話にすると、以下の通りです。

去年に100万円を定期預金(1年)にいれていた場合は、今年100万2000円になって数字的には少し増えましたが、買おうと思っていた去年100万円の車は今年102万円になり、現金の価値が下がって車が買えなくなってしまいました。

例では1年でしたが10年、20年と定期預金だけで貯金し続けると、老後資金を貯めても全然足りなくなってしまうことが予想できますね。

インフレ中に新NISAなど株式の長期投資はどうなるか?

株式インデックスは15年以上の長期投資では年利5%~7%と一般的に言われているので、インフレ率年2%でも資産を増やすことができますね。

インフレで企業の売上が上がり経済成長するので、株式は比較的インフレに強い資産と言われています。

株式と現金でリスクコントロールをして適切に資産運用することで、インフレに負けない老後資金を作ることができます。

個人的な使い方

以上の前提を踏まえてやっと本題に入れます。

私は新NISAをこう使う!

まず新NISA口座の開設は楽天証券と迷いましたが、ネット証券最大手かつ手数料最安クラスで投信保有ポイントもあるSBI証券にしました。

楽天証券はアプリやWEBのUI/UXが使いやすいので、知人におすすめする場合は楽天証券にします。

新NISAでは基本的にS&P500をつみたて投資枠で、毎月10万円を15年継続して1800万円の生涯投資枠を埋めようと思っています。

ボーナスなど臨時収入があった場合は、成長投資枠で同じ商品を一括投資します。

SBI証券 三菱UFJ-eMAXIS Slim 米国株式(S&P500) 目論見書(2023年7月)

全世界株とS&P500で迷いましたが、どちらにせよ米国に影響されるのでリターンが良いS&P500にしようと考えました。知人に新NISAを紹介する場合は万人受けする全世界株をおすすめします。

SBI証券 三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー) 目論見書(2023年9月)

最短で合理的な使い方!

ちなみに最短では、つみたて投資枠120万円と成長投資枠240万円の年360万円を全世界株に5年間投資して、生涯非課税枠の1800万円を埋めることになります。

既に1800万円以上を持っていたら私も最短で投資したかったです…

なぜ最短がいいかというと、より多くの資産を長期間投資したほうが複利の効果を最大化できるからです。

ここで注意ですが、投資初心者の方は資金を持っていても、最短ではなくゆっくり積立投資をする方がいいと思います。

資産の変動に慣れていないので、買ってほったらかすということができず株価の上下に一喜一憂してしまいます。

株価が半値になったり、急激に上昇しても何もせず淡々と15年以上投資し続けられる人だけが最短で投資しても大丈夫なリスク許容度を持っていると思います。

個別株の高配当投資は?

新NISAでは売却時の利益にかかる税金の非課税だけでなく、配当金にかかる税金も非課税になります。

そのため配当金を目的とした個別株の高配当投資をすることも考えられますが、私は選択肢から外します。

まだ老後まで時間があるため日々のキャッシュフローを高めるよりも、複利で資産の最大化を狙いたいからです。

個別株の高配当投資を成長投資枠1200万円で配当利回り4%とすると、年間48万円(月4万円)の配当収入になります。

70歳以降で資産の最大化ではなく日々のキャッシュフローが欲しい方は高配当投資が視野に入ります。

ちなみに配当金再投資して新NISA口座で株を買うと、インデックスの投資信託と比べて無駄に枠を埋めてしまうので、日々の生活で使わず再投資する場合は配当が出ない商品が合理的です。

また年収約1300万円以下の人(※これより年収が多い人は配当控除を使わないほうがよい)は、日本の個別株の高配当投資で得た配当金を配当控除することで一部の配当金が返ってくるので、新NISAの枠を使うメリットは薄く感じます。

新NISAで米国高配当株を買う場合は外国税額控除が使えないので、非課税枠で買ったのに米国で配当の10%が税金としてとられます。

以上のことを踏まえると、この使い方は70歳以降の方かつ1200万円以上一括投資できるほど資産を既に持っていて、配当金を生活の足しにしたい人向けだと思います。

個別株で配当金があまり出ない優良企業への投資は?

こちらも個別株なので成長投資枠を使うことになります。

オリエンタルランド(ディズニーランド)やソニーなどが配当金があまり出ない優良企業ですが上級者向けなので、私は選択肢から外します。

決算説明資料を読み込んだり企業分析が必要で、買って放置するだけのインデックス投資と比べて個別株投資はやることが多く上級者向けなので知人にも勧めません。

また、新NISAでは損益通算ができないことがやはり気になりますね。

おわりに

投資する余裕がある全ての人に新NISAを活用してもらい、老後資金を心配せず日々楽しく暮らしてほしいと思っています。

新NISAをしていたら掛け捨て以外の民間生命保険に入らずに済みますし、ほったらかしでいいので老後資金の心配がなくなりながらも日々の生活を楽しむ時間が生まれると思います。

また、毎月数十万円も投資できないよと思った方も、自分が毎月投資できる範囲で新NISAを使っていただけたらいいと思います。

シミュレーションのリンクも貼っているので、実際に自分が新NISAで投資する資金でシミュレーションしてみてください。

この記事が新NISAについての理解に役立っていたら嬉しいです。

最後まで読んでいただきありがとうございました。

参考

【資産運用の超基本!】長期投資とは?【Agent Grow Advent Calendar 2022:13日目】

【資産運用の超基本!】確定拠出年金の商品の選び方とは?【Agent Grow Advent Calendar 2022:4日目】

本当の自由を手に入れるお金の大学

貯金すらまともにできていませんが この先ずっとお金に困らない方法を教えてください!

全面改訂 第3版 ほったらかし投資術

ウォール街のランダム・ウォーカー 原著第12版 ※私が持ってるのは第12版ですが新しく第13版が発売されてます。

この保険、解約してもいいですか? 後田-亨(著)

SBI証券 新NISA積立設定

楽天証券 新NISA積立予約

SBI証券 三菱UFJ-eMAXIS Slim 米国株式(S&P500) 目論見書(2023年7月)

SBI証券 三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー) 目論見書(2023年9月)

楽天かんたんシミュレーション

総務省統計局 2020年基準 消費者物価指数 全国 2023年(令和5年)10月分

金融庁 新しいNISA

金融庁 ちょっと教えてシリーズ

金融庁 基礎から学べる金融ガイド

金融庁 高校生のための金融リテラシー講座