はじめに

この記事は Agent Grow Advent Calendar 2022 の記事です。

確定拠出年金と聞いて自分には関係ないと思っていませんか?

実はエージェントグローの社員は全員に関係あります。

なぜなら、入社時に企業型確定拠出年金の資料をもらい、毎月会社から拠出されているからです。

よくわからないから初回ログオンすらしていない人もいるのではないでしょうか?

はい、過去の私のことです。

もっと言えば、iDeCoがあるので自営業やフリーランスを含めた全ての働いてる人に関係あります。

今回は確定拠出年金わからない、投資わからない、選び方わからないと言った人に向けて私の選び方を伝えて参考になったら良いなと思っています。

2022年10月にSBI証券の企業型確定拠出年金に商品が追加されたので、既に運用している方も改めて見直してみてください。

投資は自己責任ですので、あくまで参考としてお役立てください。

確定拠出年金とは?

毎月の拠出額が確定していて、受取額が運用結果に左右される年金なので、確定拠出年金と言います。

掛金は全額非課税で、運用益にも課税されないのですが、受け取り時に税金がかかるので受け取り方法に応じた税額控除を使用します。

確定拠出年金は銀行口座のような箱なので、中にどんな投資商品を入れるかによって受取額が変わります。

SBI証券 企業型確定拠出年金 企業型確定拠出年金とは

SBI証券 企業型確定拠出年金 加入効果シミュレーション

確定拠出年金の受け取り方

確定拠出年金を受け取るときは税金がかかります。

受け取り方は、年金のように分割で受け取る場合、退職金のように一括で受け取る場合、分割と一括の併用の場合の3パターンあります。

人によって有利な受け取り方は異なり、複雑なのでここでは受け取り方が複数あることだけ紹介します。

一括で受け取る場合は退職所得控除が使えるため、得することが多いのでこちらを先に考えましょう。

企業型DCと個人型(iDeCo)の違い

ほとんど違いはありませんが、会社員の場合は企業型DCのほうがiDeCoより拠出限度額が多く、企業が口座を用意してくれるのでiDeCoと違って口座維持手数料がかかりません。

また企業型DCは、iDeCoと違って用意された範囲でしか商品を選べないですが、今回の商品追加でそのデメリットもほぼなくなったと感じています。

マッチング拠出があるエージェントグローでは、iDeCoとの併用は不可で企業DCのみとなっていますが、個人拠出を多くすることでiDeCo併用と同様の効果があります。

NISAとの違い

NISAは一般NISAとつみたてNISAがあり、どちらも売却益と配当金が非課税で投資できる制度です。

1人につきどちらか1つしか選べないため、私はつみたてNISAを選びました。

つみたてNISAは長期投資に向いていて、一般NISAは投資上級者向けの短期・中期投資に向いているからです。

NISAと確定拠出年金の最大の違いは、好きなタイミングで引き出しができるかどうかです。

確定拠出年金は年金なので原則60歳の受け取り時までお金を引き出すことができませんが、NISAはいつでも引き出せます。

どちらも国が用意した税優遇制度なので、生活防衛費を貯めてから確定拠出年金(企業型DCまたはiDeCo)とつみたてNISAを併用しましょう。

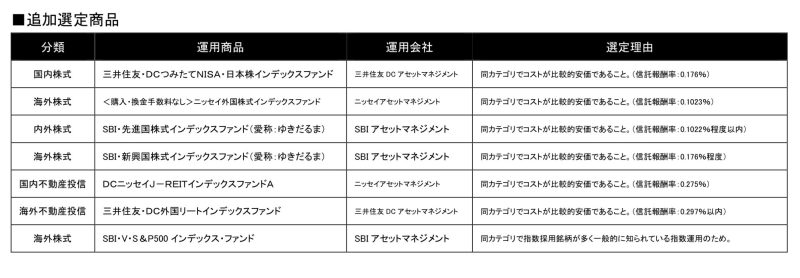

SBI証券の企業型確定拠出年金の追加商品について

2022年10月、SBI証券の企業型確定拠出年金に商品が追加されたので紹介します。

私は手数料最安だったDIAM外国株式インデックスファンド(DC)から、現段階で手数料最安でリターンも良いSBI・V・S&P500インデックス・ファンドにスイッチングと積立商品の変更をしました。

SBI証券のつみたてNISAで選べる商品でもあり、とても優秀な商品だからです。

現在運用中の方もスイッチングと積立商品の変更を検討してよいと思います。

件名「運用商品除外日(2022/10/22)にかかるご注意について」添付ファイル「除外決定商品追加商品の選定理由」より

どの商品を選ぶか?

確定拠出年金(企業DC、iDeCo)やつみたてNISAでは、税制優遇のメリットを活かすために高いリターンが得られる株式だけにします。

株式以外の商品を全て候補から外す

商品はたくさんあります。私は悩む前に以下を機械的に候補から外していきました。

元本確保型(現金)を候補から外す

税制優遇のメリットを活かす必要があるので、元本確保型は候補から外れます。現金は銀行口座の預金で持ちます。

運用益、つまり利益(リターン)がないと運用益に対して非課税(確定拠出年金やつみたてNISA)の意味がないからです。

また、現金は見た目の数字は変わりませんが、毎年価値が減り続けて36年後には今の半分の価値になってしまいます。

世界各国はインフレ率2%を目指しているので、毎年2%の物価上昇を仮定すると、今100万円の車は36年後に200万円になるからです。

現金だけしか持っていないと将来お金の価値が目減りしてしまうので、老後資金のための確定拠出年金とつみたてNISAでは現金は適さないと思っています。

債券を候補から外す

税制優遇のメリットを活かす必要があるので、インフレに弱くリターンも少ない債券も現金同様に候補から外れます。

資産3億円以下は株式と現金だけのシンプルなアセットアロケーション(資産配分)で良いと考えているので、そもそもほとんどの人に債券はいらないと思います。

どうしても債券に投資したくなった場合は、ネット証券会社の特定口座(源泉徴収あり)で投資します。

オルタナティブ資産を候補から外す

オルタナティブ資産(不動産、コモデティ(原油、金、穀物、オレンジジュースなど)、仮想通貨、ヘッジファンド)は上級者向けなので確定拠出年金やつみたてNISAでも手出し無用だと思っています。

原油のチャートや仮想通貨のチャートを見ていただければわかる通り、オルタナティブ資産はボラティリティ(価格の振れ幅)が高すぎるからです。

不動産投資信託も候補から外れます。コアの投資先ではないので、どうしても投資したくなった場合は、ネット証券会社の特定口座(源泉徴収あり)で投資します。

複合型やバランスファンドを候補から外す

債券、オルタナティブ資産を候補から外したので、こちらも候補から外れます。

一番の問題は中身を把握するのが難しく、どれくらいのリスクの大きさか把握しにくいのでリスクの調節ができないことです。

他の証券口座の資産も合わせて全体のアセットアロケーション(資産配分)を考えた場合に、債券をどのくらい持っているのかなどわかりにくくなります。

株式を少し売って現金に換えてリスクを減らそうと考えた場合、複合型やバランスファンドだと株式だけ売れません。

自動で調節してくれて楽で初心者向けに見えますが、実際は知らないうちにリスクの取りすぎになるので、商品の特性を正しく理解できる上級者の商品だと思っています。

後述しますが、手数料も高くなりやすいのでどちらにしても選択肢から外れます。

株式はどれを選ぶか?

候補は株式だけに絞れましたが、株式投資信託にはインデックス(パッシブ)型とアクティブ型の2種類があるのでどちらかを選びます。

また、投資先の国も選びます。

インデックス(パッシブ)型とは?

ある特定の指数(インデックス)に連動した値動きをする投資信託のことです。

ある特定の市場平均を表し、人の手がほとんど入っておらず機械的に算出されるので手数料が安い特徴があります。

理由はアクティブの説明でわかりますが、私は確定拠出年金(企業型DC、iDeCo)やつみたてNISAでこちらのインデックス(パッシブ)型を選びました。

有名なインデックスを紹介します。

S&P500(米国大企業TOP500社を表す株価指数)

ダウ(米国オールド企業を表す株価指数)

NASDAQ(米国ハイテク企業を表す株価指数)

日経平均(日本の代表的な225社を表す株価指数)

TOPIX(日本の東証プライム全銘柄を表す株価指数)

MSCIオール・カントリー・ワールド・インデックス(世界の全体を表す株価指数)

アクティブ型とは?

市場平均(インデックス型)に勝とうとプロが運用し、売買やリサーチするので人件費がかかり、手数料が高い特徴があります。

また、市場平均に勝ち続けるのはとても難しく、高い手数料がリターンを押し下げ、ファンドマネージャーや投資方針が変わったり、年によって成績がブレます。

以上のことから長期の資産運用ならインデックス型一択だと思っています。

アクティブは優良な投資信託を探すのが難しく、苦労して見つけたとしても30年後も優良なままで居られるかあやしいです。

逆に言えば1~3割のアクティブはインデックスに勝てているのですが、私はそれを見つけられるほど投資に詳しくないので無難にインデックスを選びます。

どの国を選ぶか?

インデックス型の投資信託には国内株式と国外株式(先進国、新興国)がありますが、私は国外株式の米国株か全世界株のどちらを選びます。

国内株式は日本の日経平均株価やTOPIXに連動します。

日本は低成長でリターンをあまり期待できないのと、私たちは円で暮らしているので通貨分散を兼ねて国外株式を選びます。

先進国株式にはアメリカ、ヨーロッパ、日本、韓国などが該当し、その7割が米国株です。

先進国株式は投資対象として悪くはないですが、分散としては中途半端なのでS&P500か全世界株がある場合はそちらを選びます。

新興国には中国、ロシア、インドなどが該当し、成長に期待できますが、法整備が整っておらず、ボラティリティ(価格変動率)が高いのでコア(安定的に運用する資産運用の中心ポジション)の投資には向きません。

新興国株式は上級者向けなので、投資するとしてもサテライト(リスクをとって高いリターンを目指す攻めのポジション)として、ネット証券口座(特定口座(源泉徴収あり))で持ちます。

投資の王道はやっぱりインデックス型の米国株です。全世界株の投資信託の60%は米国なので、全世界株を選んでもほぼ米国に投資することになります。

最強の米国を信じる人はリターンも良い米国株を選び、世界全体の経済成長に分散したい人は全世界株を選びますが、結局好みの問題でどちらでもよいと思います。

私はリターンが良く、グローバル企業の多い米国株派です。

商品を選ぶ上で一番重要なのは手数料?

私は手数料をできる限り払わないようにしています。

資産運用の鉄則の一つは手数料を払わないことと言われているほど、手数料を払わないことは重要だからです。

年平均リターン – 手数料 = 実際の利回りになるので、手数料が低ければ低いほど投資成績が良くなります。

手数料の種類は?

投資信託では購入手数料、信託財産留保額(解約手数料)、信託報酬の3つの手数料がかかります。

購入手数料と信託財産留保額(解約手数料)の2つがかからないノーロードが最近の主流なので、意識するのは信託報酬になります。

信託報酬は投資信託を持っているだけで毎年かかる手数料です。

商品概要または目論見書の下のほうに信託報酬が記載されているので、私は最初に下までスクロールし、手数料をまず確認します。

その他にも為替手数料、iDeCoの口座管理手数料などがあります。

投資の世界では手数料は安いほど良い商品

伝統的で人気のある資産運用会社の商品でないと、低い手数料で採算が取れないため、手数料は安いほど良い商品になります。

手数料が年0.0938%程度でトップクラスに安いSBI・V・S&P500インデックス・ファンドか、年0.1144%程度のeMAXIS Slim 全世界株式(オール・カントリー)を選ぶとよいと思います。

手数料1%は安くない?

米国株インデックスの年平均リターン5~7%のうちの1%が手数料になると、増えた分の1/5(20%)~1/7(14%)が手数料となります。

信託報酬(手数料)年1%はめちゃくちゃ高いということです。優良な投資信託では年0.1%程度なので10倍ですね。

つみたてNISAでは信託報酬が年0.5%以下の商品しか認めていないので、個人で投資商品を選ぶときも信託報酬が年0.5%以下の商品から選んでいます。

人件費がかかると手数料が高くなりやすいので、窓口など人から直接勧められる商品は基本的に避けるとよいと思います。

iDeCo口座やつみたてNISA口座、特定口座(源泉徴収あり)などの証券口座を作るときは、ネット証券大手のSBI証券か楽天証券にすることで手数料が安い商品を選ぶことができます。

まとめと結論

税制優遇がある確定拠出年金やつみたてNISAでは、可能な限り満額(確定拠出年金なら月5.5万円(フリーランスは月6.8万円)、つみたてNISAなら月3.3万円)を投資し、リターンが期待できる株式投資信託(インデックス)の中で手数料が最も安い、SBI・V・S&P500インデックス・ファンド、eMAXIS Slim 米国株式(S&P500)、eMAXIS Slim 全世界株式(オール・カントリー)のどれかを選ぶとよいと思います。

SBI証券の企業DCで商品追加が行われる前は、最適解だったDIAM外国株式インデックスファンド(DC)を選んでる人も多いかと思いますが、次回以降の積立商品はSBI・V・S&P500インデックス・ファンドに変更するといいと思います。

エージェントグローの場合会社拠出分があるので、社員で個人拠出していない方も一度ログインをして上記を参考に選んでおくと良いかもしれません。

私だったら個人拠出をする気がなかったとしても会社拠出分が現金のままだと価値が減っていくだけなので、年平均5%増えていく上記の株式インデックスを選びます。

どうしても債券や金などに分散投資したい人(中級者以上)や投資に興味がある人はネット証券(SBI証券か楽天証券)の特定口座(源泉徴収あり)で行うといいと思います。

老後資金という観点では、確定拠出年金やつみたてNISAと現金で十分です。

投資は余剰資金で行うものなので、毎月の収支をプラスにして生活防衛費を半年~2年分貯めてから、確定拠出年金やつみたてNISAから始めるとよいと思います。

おわりに

私はぼったくりや詐欺と遭遇する確率を下げるために以下を避けています。

年利7%より高いリターン、年0.5%より高い手数料、窓口の人に勧められた手数料の高い金融商品、毎月分配型投資信託、アクティブ型投資信託、オルタナティブ投資(不動産、仮想通貨、ヘッジファンド)、人からの紹介や未上場株の上手い話など。

確定拠出年金だけでなく、つみたてNISAも活用するといいと思います。

私は企業型DCの会社拠出分で株式インデックスを選び、つみたてNISAをネット証券で月1000円から始め、慣れてから徐々に年間40万に近づけて、企業型DCで個人拠出もしました。

つみたてNISAも、普通の証券口座も基本的な商品の選び方は同じです。株式インデックスと現金で資産形成していきましょう。

最後まで見ていただきありがとうございました。

参考

貯金すらまともにできていませんが この先ずっとお金に困らない方法を教えてください!