| 目次 |

前回の記事では、金融庁の資産運用シミュレーターを使って「月の積立額が老後の資産にどれだけ影響するか」を確認しました。

今回は同じ金融庁のツールで、より広い視点から老後を試算できるライフプランシミュレーターを試します。

収入・生活費・住居費・年金など、人生全体の収支を入力してグラフで確認できます。

使ってみたところ、ある1点を変えるだけで結果が大きく変わることに改めて気づきました。

金融庁のライフプランシミュレーターとは

金融庁が提供する無料のシミュレーターで、以下の情報を入力すると将来の家計収支をグラフで確認できます。

- 現在の年収・年収の変化の見通し

- 退職金・その他収入の見込み

- 生活費・住居費

- 現在の資産額・運用利回り

- 配偶者・子どもの有無

- インフレ率

前回使った資産運用シミュレーターは「投資額がいくらに増えるか」に特化したツールでしたが、こちらは人生全体のお金の流れを可視化できます。

同じ条件で1つだけ変えてみた

今回は「30歳・単身・年収400万円」という例でシミュレーションしました。

家賃込みの生活費が月20万円(住居費7万円+生活費13万円)で、残りの約月5万円が毎月の貯蓄に回る想定です。

2つのパターンの違いは利回りだけ。

現在の資産額も100万円で同じ、毎月の貯蓄額も同じです。

その貯蓄を現金のまま持つか、インデックス投資で運用するかだけを変えています。

結果を見て感じたこと

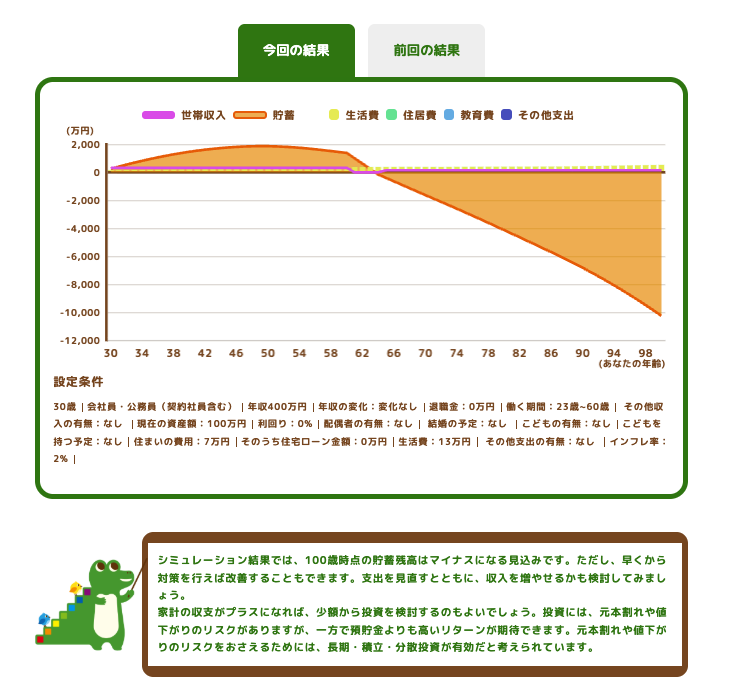

パターンA:現金貯蓄のみ(現金100万円・利回り0%)

毎月約5万円を現金で積み立てていくパターンです。働いている間は少しずつ貯まりますが、60歳で退職すると一気に貯蓄が減り始めます。

退職金がない想定のため、年金だけでは生活費をまかなえず、100歳時点では貯蓄残高が大きくマイナスになる結果でした。

シミュレーターのコメントにも「100歳時点の貯蓄残高はマイナスになる見込みです。支出を見直すとともに、収入を増やすかも検討してみましょう」と表示されました。

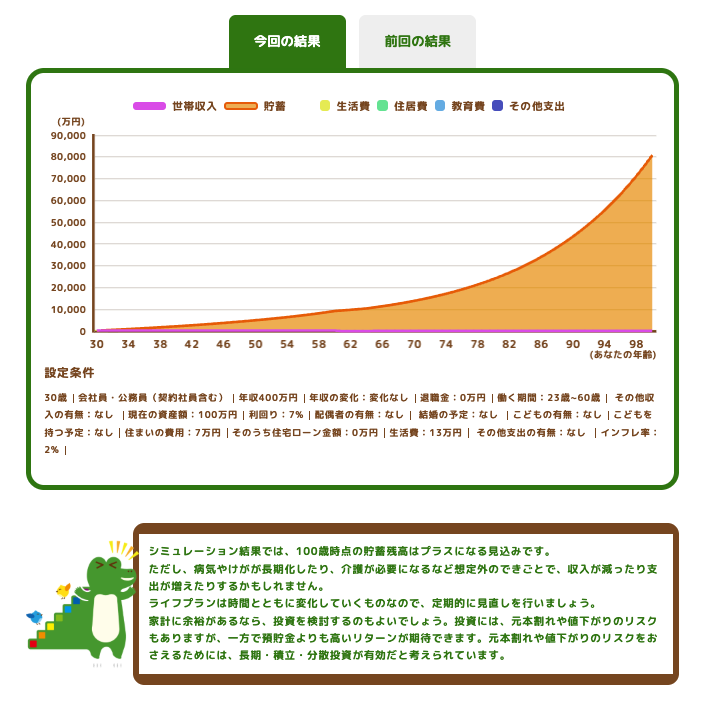

パターンB:投資あり(資産100万円・利回り7%)

同じ100万円の資産から始め、毎月の貯蓄も同額をインデックス投資(年率7%)で積み立てていくパターンです。

退職後も資産が増え続け、100歳時点では貯蓄残高が大きくプラスになっています。

「100歳時点の貯蓄残高はプラスになる見込みです」というコメントが表示されました。

なぜここまで差がつくのか

2つのパターンの差は大きく2つの要因から生まれています。

① 複利の力

年率7%で運用すると、資産が増えるほど毎年の増加額も大きくなります。100万円が107万円になり、翌年はその107万円に7%がかかる。

毎月の積立分もそこに加わるため、雪だるま式に資産が膨らんでいきます。

複利は、元本が大きく期間が長いほど恩恵も大きくなります。

② インフレの影響

今回のシミュレーターはインフレ率2%を設定しています。

現金貯蓄のみ(利回り0%)の場合、毎年2%ずつ実質的な購買力が下がり続けます。

一方で7%運用はインフレを大きく上回るため、実質的な資産価値を保ちながら増やせます。

つまりパターンAの問題は「運用していないから増えない」ことだけでなく、「現金のまま持ち続けることでインフレに負け続ける」という点にもあります。

まとめ

- 年収・生活費が同じでも、投資しているかどうかで老後資金の軌道は大きく変わる

- 現金貯蓄のみでは、退職後に貯蓄が急速に減りマイナスになるリスクがある

- インフレ率2%の環境では、利回り0%(現金)は実質目減りし続ける

- 複利の力は元本が大きいほど・期間が長いほど効果が大きい

- まずは金融庁のシミュレーターで自分のライフプランを試してみるのがおすすめ

「投資は怖い」「まだ早い」と思っている方ほど、一度シミュレーターで自分の数字を入れてみてください。

グラフで見ると、何もしないことのリスクが実感できます。

また既に十分投資をしていて節約しすぎ、資産を増やしすぎてしまう人もいます。

その場合は生活費を上げて浪費を増やし、人生の満足度を上げるのも良いと思います。

ライフプランを確認することで使いすぎだけでなく、貯めすぎに対しても調整できるようになりますので、ライフプランシミュレーションやったことがない方はぜひやってみてください!

※シミュレーション結果はあくまで試算です。実際の運用結果は市場環境によって異なります。投資判断はご自身の責任でお願いします。