| 目次 |

この記事でわかること:

- 物価上昇によって、同じ年収でも生活が苦しく感じやすくなる理由

- インフレで得をしやすい人・損をしやすい人の違い

- インフレ時代に意識したい、資産形成・自己投資・買い物判断の考え方

- 自分の年収で、2020年と2026年の実質的な生活感を比較する方法

最近、値上げのニュースが多くないですか?

ゲーム機の価格が話題になったり、肥料の価格が上がる、コンビニのおにぎりがじわじわ高くなっている。そんなニュースを最近よく目にするようになりました。

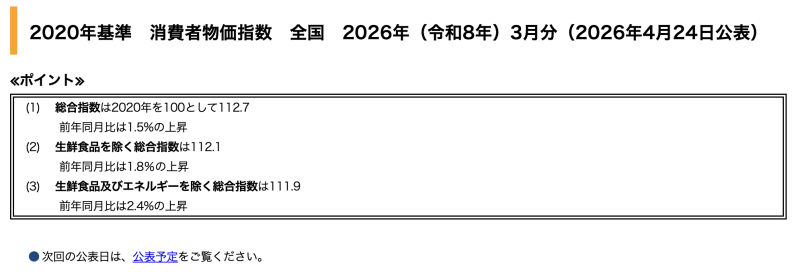

総務省が発表した2026年3月の消費者物価指数(全国)によると、総合指数は2020年を100として112.7、前年同月比では1.5%の上昇となっています。

総務省統計局 2020年基準 消費者物価指数 全国 2026年(令和8年)3月分

「1.5%か、たいしたことないな」と思った方、少し待ってください。2020年と比べると物価は約12.7%上昇しています。

2019年に消費税が8%から10%へ2%引き上げられましたが、それ以上の物価上昇が2020年以降の約6年で起きているということです。

つまり、2020年時点で10%だった消費税が今や22.7%になったのと同じインパクトがある、と考えると実感しやすいかもしれません。じわじわと重くなっている負担感が伝わるでしょうか。

そもそもインフレとは?

インフレ(インフレーション)とは、モノやサービスの値段が継続的に上がる現象のことです。

「物価が上がる=悪いこと」というイメージを持つ方も多いですが、実は一概にそうとは言えません。

世界の先進国の中央銀行(日本なら日本銀行、米国ならFRB)は、おおむね年2%のインフレを目標に金融政策を運営しています。

モノの値段が少しずつ上がることで「今買わないと損だ」という消費意欲が生まれ、企業の売上・利益が増え、賃金が上がるという経済の好循環につながるからです。

逆に物価がずっと下がり続けるデフレ(デフレーション)の状態では、「待てば安くなる」と人々が買い控えをするため、企業が売れず、給料も上がらない悪循環に陥ります。

日本はまさにこのデフレを長年経験してきました。

2%のインフレって、実際どのくらい?

「年2%」と聞いてもピンとこないかもしれません。ただし、インフレは単利ではなく複利で進みます。株式の複利運用と同じように、数%でも時間が経つと大きな力になります。それを直感的に示すのが72の法則です。

72の法則

72 ÷ インフレ率(または運用利回り)= 2倍になるまでの年数

年2%のインフレが続くと、約36年で物価は2倍になります。

今200円のコンビニおにぎりが、36年後には400円になっているかもしれない。

そう考えると、「じわじわ」の怖さが実感できるのではないでしょうか。

インフレで得をする人・損をする人

インフレはすべての人に同じ影響を与えるわけではありません。整理してみましょう。

インフレで得をしやすい人

- 不動産・株・資産を持っている人 → 資産の価格がインフレに連動して上がりやすい

- 固定金利でローンを組んでいる人 → インフレ前に借りた固定金利の借金は実質的な価値が目減りする(返済が楽になる)※一方で、変動金利は金利上昇によって返済額が増える可能性があります

- 物やサービスを売る側の人・企業 → 値上げによって売上・利益が増える

インフレで損をしやすい人

- 現金・預金だけで資産を持っている人 → お金の価値が実質的に下がり続ける。1,000円でおにぎりを買える個数が減るということは、見た目の1,000円という数字は変わっていなくても現金の価値は下がっているということです

- 給料が中々上がらない人 → 物価は上がっているのに収入が増えないため、生活費が圧迫される。去年と同じ生活をしているはずなのになんか苦しいと感じるのはこのせいです

- 収入が固定されやすい人 → 物価上昇の影響を直撃しやすい

「待てば安くなる」は、もう通用しない

デフレ時代の日本では「待てば安くなる」が賢い消費行動でした。

しかし現在のように構造的なインフレが定着しつつある環境では、同じ感覚でいると気づかないうちに損をする可能性があります。

対策として意識したいのは大きく3つです。

① 資産をお金以外の形でも持つ

現金・預金だけに頼ると、インフレによって実質的な価値が目減りしていきます。

NISAなどを活用した投資信託や株式への分散も選択肢のひとつです(投資にはリスクがあります)。NISAの具体的な活用方法や注意点については、過去の記事でも詳しく解説しています。

【もうすぐ始まる新NISA!】老後2000万円問題も解決できる使い方とは?【Agent Grow Advent Calendar 2023:1日目】

ここで注意したいのは、債券などの低リスク資産で得られる金利以下の利回りで運用するのはインフレ負けしてしまい、実質的には損になるということです。

そのため、インフレ環境では、定期預金だけに頼ると実質的な購買力を守りにくいです。資金を固定するくらいなら、いざというときに動かせる普通預金のままにしておくほうが柔軟性があってよいと個人的には思います。

債券や現金は資産全体のバランスを考えて、インフレに強い株式と一緒に保有したいです。

② 自分自身の「市場価値」を上げる

インフレ環境では賃金も上昇圧力を受けます。スキルアップや資格取得によって自分の市場価値を高めることは、インフレに負けない最も直接的な手段のひとつです。

ITエンジニアであれば、クラウド・セキュリティ・AIなどの需要が高いスキル領域への投資は特に有効です。転職によって年収を大きく引き上げることも、インフレ対策として非常に有効な選択肢のひとつです。

③ 本当に欲しいもの・必要なものはすぐに買う

デフレ時代の感覚で「もう少し待てば安くなるかも」と先延ばしにしていると、インフレ環境では逆効果になることがあります。

ゲーム機のように欲しいと思ったときより値上がりしてしまうケースは今後も増えていく可能性があります。

もちろん衝動買いを勧めているわけではありません。「本当に必要か」を冷静に判断したうえで、購入を決めたものについては早めに動くほうが賢明、という意味です。

「待てば安くなる」という発想自体を、インフレ時代に合わせてアップデートしていきましょう。

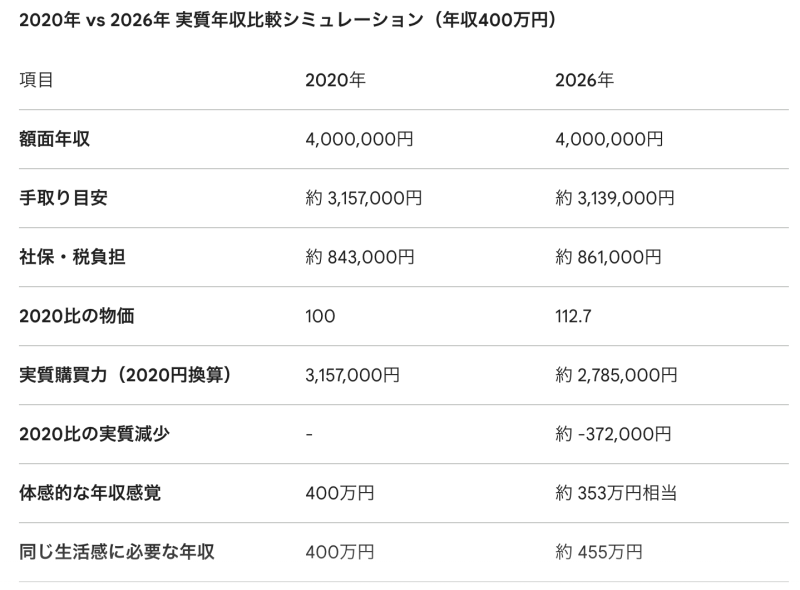

AIプロンプトで自分の年収を試してみよう

「インフレで実質的にどのくらい損しているのか、自分の年収で計算したい」という方は、以下のプロンプトをGeminiやChatGPT、Claudeにコピーして使ってみてください。

「◯万円」の部分を自分の年収に変えるだけで、あなたの状況に合わせた比較表を出力してくれます。

(扶養家族がいるなどの場合は他の部分も調整してみてください)

実際にプロンプトを実行すると、以下のような表が出力されます。

例として400万円の場合をお見せします。

2020年の年収400万円と同じ生活をする場合、2026年では年収455万円必要というのは衝撃的ですよね。(あくまで目安です)

▼ プロンプトをコピーして使ってみてください

あなたは日本の税制・社会保険・インフレ分析に詳しいファイナンシャルアナリストです。 以下の条件で、日本における 「2020年」と「2026年」の実質年収比較をしてください。 # 条件 - 独身 - 会社員 - 扶養なし - 一般的な社会保険加入 - ボーナス込み - 東京都在住を想定 - 年収は「◯万円」(←ここを変更可能) - 2020年基準CPI=100 - 2026年の累積インフレ率は +12.7% とする - 社会保険料率や税負担増加も考慮 # 出力してほしい内容 以下のような表形式で出力してください。 | 項目 | 2020年 | 2026年 | |---|---:|---:| | 額面年収 | | | | 手取り目安 | | | | 社保・税負担 | | | | 2020比の物価 | 100 | | | 実質購買力(2020円換算) | | | | 2020比の実質減少 | | | | 体感的な年収感覚 | | | | 同じ生活感に必要な年収 | | | # 重要 - 「手取り減少」と「インフレ」の両方を考慮してください - 実質購買力は、 「2026年手取り ÷ 1.127」 で概算してください - 数字は厳密でなくてよいですが、日本の一般的な税率・社会保険料率を踏まえて現実的に推定してください - 最後に、 「なぜ生活が苦しく感じやすくなったのか」 を3〜5行で解説してください # 比較したい年収 ◯万円

まとめ

- 現在のインフレ率:前年比+1.5%(2026年3月・総合)

- インフレは悪?:悪ではなく、むしろ適度なインフレ(年2%)は経済成長に必要だが、食料品など身近な品目では高い上昇が続いている

- 物価が2倍になるまで:年2%なら約36年

- 得をする人:資産保有者・固定金利ローン保有者

- 損をする人:現金保有のみ・給料が中々上がらない人

- 対策:資産の分散・自分への投資(スキルアップ)・欲しいものは早めに買う

「物価が上がっている」というニュースは不安になりがちですが、仕組みを知ることで、インフレを味方につける行動が取れるようになります。まずは現状を正確に把握することから始めてみましょう。

おわりに

本文でも触れましたが、インフレ対策として「市場価値を上げる・転職で収入を増やす」は非常に有効です。私自身、エージェントグローに転職してから年収が100万円以上上がりました。

インフレが続く今の環境で収入が上がったことは、資産運用と同じかそれ以上に実生活への影響が大きいと感じています。

将来の不安はNISAや企業型DCで減らし、いまの生活は自己投資や転職で年収アップを目指す。この両輪で動くことが、インフレ時代を生き抜く一番の近道だと思っています。

最後まで読んでいただきありがとうございました。