| 目次 |

この記事でわかること:

- 企業型確定拠出年金(企業型DC)の仕組みと、放置がもったいない理由

- 初心者でも今日からできる、企業型DCの実践3ステップ

- 商品を選ぶだけで将来の資産がどのくらい変わるのか(シミュレーション付き)

はじめに

この記事は Agent Grow Advent Calendar 2025 の記事です。

会社が毎月お金を出してくれている「企業型確定拠出年金(企業型DC)」を放置していませんか?

商品を選ぶだけで、将来の資産に大きな差が生まれます。

私はエージェントグローに入社してから数年間、その存在をすっかり忘れていました。

個人拠出をしていなくても、実は会社が拠出したお金が毎月積み立てられていたのです。

その間、何も運用されずに現金のまま眠っていましたが、

NISAを始めたことで企業型DCのことを思い出し、ようやく商品を選ぶことができました。

今のようなインフレ環境を考えると、あのとき選んで本当によかったと思っています。

本記事では、私が企業型DCを始めたときに得た知識や気づきを紹介します。

同じように企業型DCを放置していた方や、最近入社した方の参考になれば幸いです。

企業型DCってどんな仕組み?

簡単に言うと国民年金や厚生年金にプラスして、会社や個人で用意する「自分専用の年金制度」です。

会社が毎月拠出してくれるお金に加えて、希望すれば給料から天引きして自分のお金を上乗せすることもできます。

そのお金を、自分で選んだ金融商品で運用し、将来の受け取り額を増やしていく仕組みです。

企業型DCについては、過去の記事で書いているので、参考にしてみてください。

(【資産運用の超基本!】確定拠出年金の商品の選び方とは?【Agent Grow Advent Calendar 2022:4日目】)

なぜ初期設定のままはもったいないのか?

初回ログインや商品選択をしていないと、企業型DCは現金や定期預金のような形で眠っている「運用されていない状態」になっています。

また、元本確保型を選んでいてもほとんど増えません。

さらに、インフレが進むとお金の価値は少しずつ下がります。

最近のコンビニおにぎりは200円ほどですが、10年前は100円くらいでした。

もし2015年に100円を貯金したままなら、2025年も100円のまま。

おにぎり1つ買えなくなってしまいます。

商品選択をしていないと、これと同じことが企業型DCでも起こります。

通貨の価値は長期的に下がっていくため、資産を守るには株式・債券・金などの資産で運用することが大切です。

しかも企業型DCには、運用益が非課税になったり、個人で拠出した分によって税と社会保険料の負担を減らせる仕組みがあります。

せっかくの制度を活かして、自分の資産を育てていきましょう。

今日からできる!企業型DCの実践3ステップ

すぐに終わるので今日やってしまいましょう!

封筒を見つけよう!

入社後に企業型DCについての封筒を受け取っているはずです。

「〇〇確定拠出年金」などの文字やロゴが入った封筒を探してみてください。

自宅に大事な書類を入れている引き出しはありませんか?

多分そこにあると思います(笑)

もし見つからない場合は、自社の担当者に連絡すれば対応してもらえるはずです。

初回ログインしてみよう!

封筒を見つけたら、そこに書かれたIDと初期パスワードで企業型DCのサイトに初回ログインしてみましょう。

ログイン後は画面に従ってパスワードを設定し、加入者情報のメールアドレスを登録すれば完了です。

エージェントグロー社員の方はこちら↓

エージェントグロー企業型DC ログイン画面

とりあえず1つ商品を選んでみよう!

ログインしたら「掛金の配分割合」で、溜まっている現金と次回以降の積立分をどの商品に投資するかを決めます。

私が万人受けすると思うのは、eMAXIS Slim 全世界株式(オール・カントリー)〈愛称:オルカン〉です。

私自身は米国派なので、SBI・V・S&P500インデックス・ファンドを100%にしています。

商品選択の考え方は、以前書いたこちらの記事でも紹介しています。

(【資産運用の超基本!】確定拠出年金の商品の選び方とは?【Agent Grow Advent Calendar 2022:4日目】)

あくまで個人的な意見なので、実際に選択する前にご自身で内容を確認してください。

お疲れさまでした!

これで企業型DCの設定は完了です。

これからは自動で毎月の拠出分が積立投資されていきます。

あとはときどき確認して、増えていくのをニヤニヤするだけでOKです(笑)

たった1つ選ぶだけで、こんなに差が出る!

実際に企業型DCで商品選択するとどうなるのか、シミュレーションします。

30歳、月給30万円(手取り24万円)の例で、実際に30年後どれほどの差が出るか見てみましょう。

※あくまでシミュレーションであり、実際には毎年5%確実に上がるわけではありません。

長期では資産が増える傾向にありますが、短期的には値下がりすることもあります。

詳しくは以下の記事をご覧ください。

【資産運用の超基本!】長期投資とは?【Agent Grow Advent Calendar 2022:13日目】

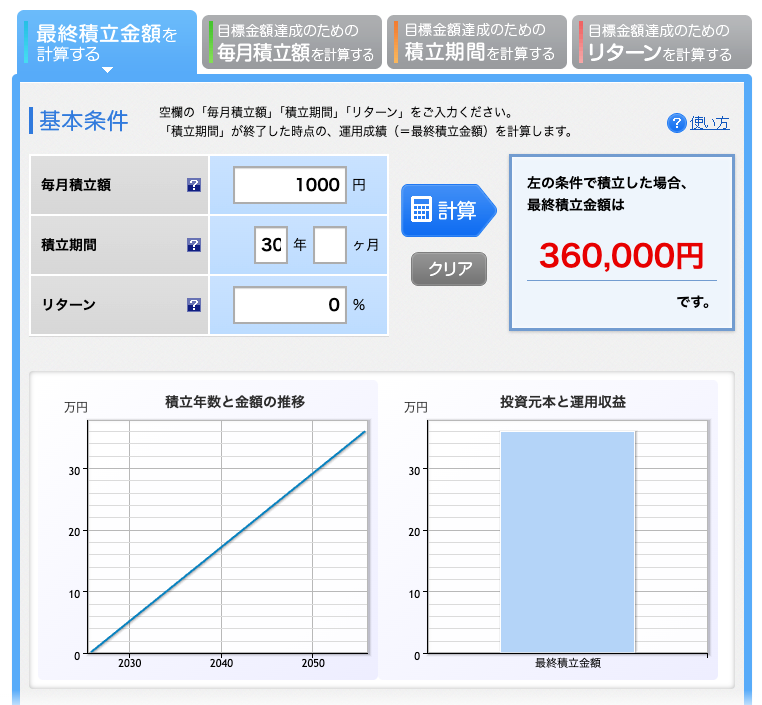

会社拠出分をそのままにした場合(30年)

→ 最終積立金額:36万円(元本36万円)

現金のままなので、30年経っても金額はまったく増えません。

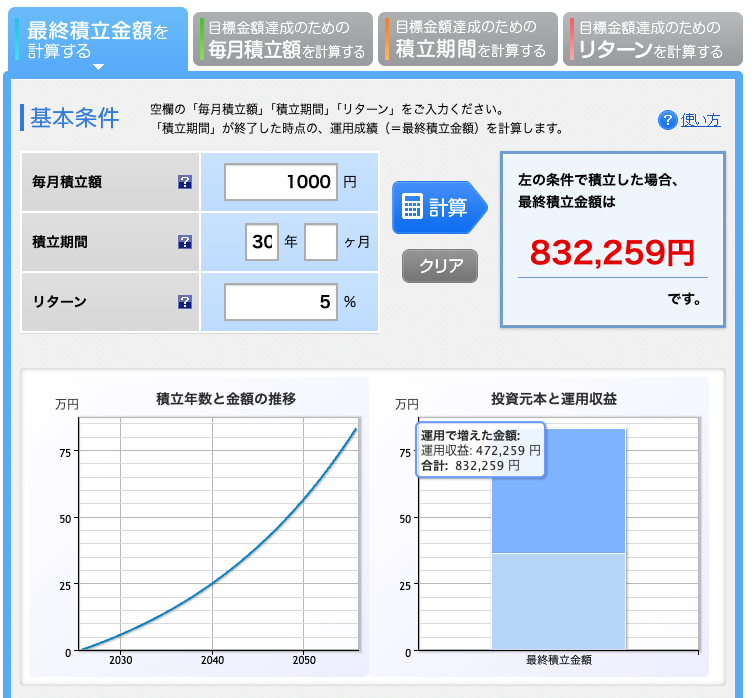

では、次に「商品を選んで運用した場合」を見てみましょう。

会社拠出分を商品選択して運用した場合(30年)

オルカン100%(年利5% ※過去の全世界株式の平均リターンを参考)

→ 最終積立金額:83万円(元本36万円)

商品を選択しただけで、最終結果が2倍以上になっていますね。

投資に興味がない人でも、「会社拠出分だけ」でもやってほしいと思っているのは、この差があるからです。

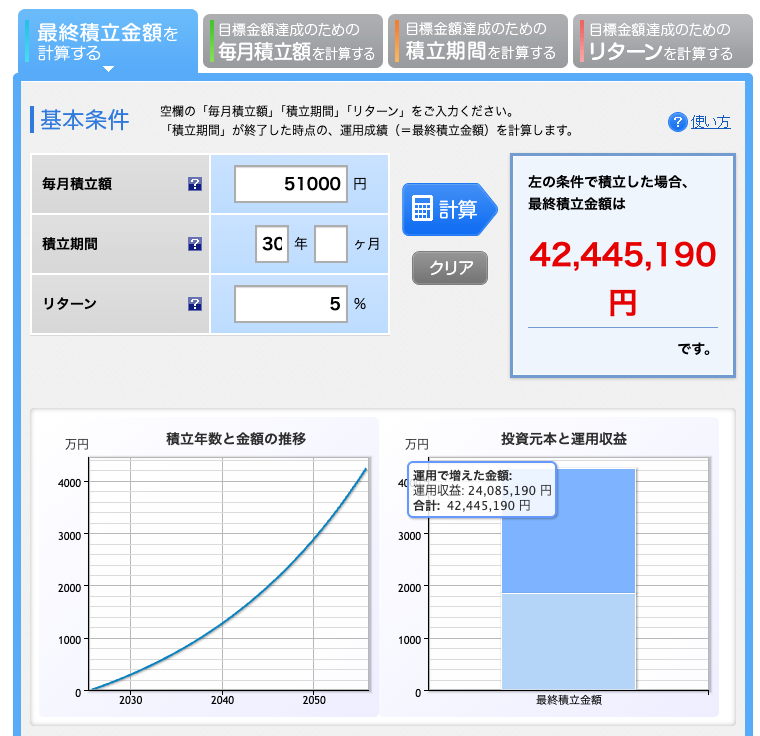

では、次に「個人拠出5万円を追加した場合」を見てみましょう。

ここから一気に、数字が大きく変わります。

会社拠出+個人拠出5万円を運用した場合(30年)

オルカン100%(年利5% ※過去の全世界株式の平均リターンを参考)

→ 最終積立金額:4,244万円(元本1836万円:会社拠出36万円 + 個人拠出1,800万円)

ここまで積み上がると、老後資金の不安はかなり解消されますね。

もちろん、途中での値動きや利回り変動もありますが、長期では右肩上がりを期待できるのが積立投資の魅力です。

最初のひと手間が、30年後には何倍もの差になります。

だからこそ、「今日、商品選択してみること」が本当に大切なのです。

おわりに

まずは企業型DCに初回ログインをして、会社拠出分だけでも商品選択してみてください。

商品を選ぶことで、将来の不安が解消されたり、日々のモチベーションにつながると思います。

もし余裕があれば、この機会に新NISAも検討してみてください。

新NISAについては過去の記事で書いているので、参考にしてみてください。

(【もうすぐ始まる新NISA!】老後2000万円問題も解決できる使い方とは?【Agent Grow Advent Calendar 2023:1日目】)

社員の方でわからないことがあれば、懇親会などで気軽に声をかけてくださいね。

この記事が、皆さんの資産づくりのきっかけになれば嬉しいです。

最後まで読んでいただき、ありがとうございました。

参考

【NISAを活用】初心者が知っておくべき!投資でよくある5つの失敗とその対策【Agent Grow Advent Calendar 2024:21日目】

【もうすぐ始まる新NISA!】老後2000万円問題も解決できる使い方とは?【Agent Grow Advent Calendar 2023:1日目】

【資産運用の超基本!】長期投資とは?【Agent Grow Advent Calendar 2022:13日目】

【資産運用の超基本!】確定拠出年金の商品の選び方とは?【Agent Grow Advent Calendar 2022:4日目】

貯金すらまともにできていませんが この先ずっとお金に困らない方法を教えてください!

ウォール街のランダム・ウォーカー<原著第13版> 株式投資の不滅の真理

SBI証券 企業型確定拠出年金 加入者サイトのご利用方法 掛金の配分割合

eMAXIS Slim 全世界株式(オール・カントリー)〈愛称:オルカン〉